פוליסת ריסק {ריסק = סיכונים} הינה פוליסת ביטוח אשר בה ניתן לרכוש פיצוי כספי עבור מספר מקרים כגון:

מוות.

נכות.

אובדן כושר עבודה.

גילוי מחלה קשה.

בפוליסת ביטוח חיים מענה לסיכונים בלבד וללא הפרשה לחיסכון.

השיקולים בבחירת פוליסה מתאימה הינה בעיקר נתוניו האישיים של המבוטח כגון:

מצב משפחתי – מי שיש בו תלויים {אישה/בעל ו/או ילדים} ראוי שסכומי הביטוח שלו יהיו מתאימים למקרה בו יאבד כושר העבודה ממחלה או תאונה על אחת כמה וכמה במקרה פטירה חלילה.

מצב כספי סוציו אקונומי – מי שהכנסתו גבוהה יידרש לסכומי ביטוח יותר גבוהים שכן ככל שהכנסתו יותר גבוהה הנזק בעת מקרה ביטוח יהיה גדול יותר.

היסטוריה רפואית משפחתית – מי שהסיכון התורשתי שלו לחלות במחלה כגון אירוע לב וכדומה רצוי שישים דגש על כיסוי ביטוחי הולם.

עיסוקו של המבוטח – מי שעיסוקו מסוכן רצוי שישים דגש על סכומי ביטוח גבוהים למקרה תאונה.

מצב רפואי בעת הצטרפות לביטוח.

בפוליסת ביטוח חיים ניתן לערוך שינויים לאורך כל הדרך ולהתאימה לצרכי המבוטח יחד עם השינויים בחייו האישיים כגון חתונה, ילדים, הכנסה וכדומה. כמובן שבעת ביצוע כל שינוי יידרש המבוטח

למלא הצהרת בריאות המעידה על מצבו הרפואי נכון לאותו היום.

ענף ביטוח אשר התפתח רבות בעשור האחרון הינו ענף ביטוחי הבריאות הפרטיים.

ביטוחים אלו מאפשרים מענה לצרכיו הרפואיים של המבוטח ברפואה פרטית וללא תלות בקופות החולים או סל הבריאות הממלכתי.

כידוע במדינת ישראל תקציב הבריאות הממשלתי אינו בלתי מוגבל ועל כן לעיתים קרובות אנו נתקלים במקרים בהם חולים נאלצים לממן טיפולים רפואיים מצילי חיים מכיסם הפרטי

ותוך גיוס תרומות.רכישת ביטוח בריאות פרטי תמנע מקרים שכאלו שכן בעת הצורך תעמוד לרשות המבוטח חברת הביטוח אשר תשא בכל העלויות הישירות והנלוות לטיפול הרפואי.

ביטוחי הבריאות מתחלקים לכמה רמות, מקיפים יותר ופחות, אופן בחירת סוג הביטוח תקבע ע"פ צרכיו ורצונו של המבוטח.

להלן עיקרי הכיסויים בפוליסת ביטוח בריאות:

* תרופות שאינן כלולות בסל הבריאות ומימון בדיקות להתאמת תרופה

* השתלת אברים

* טיפולים מיוחדים בחו"ל

* ניתוחים

* ייעוץ ובדיקות

* טיפולים מחליפי ניתוח

1.פוליסות בריאות בסיסיות – בפוליסות אלו בדרך כלל נרכוש קודם כל מענה לקטסטרופות רפואיות אשר אדם מן הישוב אינו יכול לממן מכיסו, כדוגמת תרופות שלא בסל הבריאות, השתלת אברים וכדומה. פוליסות בריאות אלו אשר בהן אין כיסוי לניתוחים יהיו זולות משמעותית.

2.פוליסות בריאות רחבות – פוליסות אלו יכללו את כל המצוי בפוליסות הבסיסיות ובנוסף כיסוי מלא לביצוע כל ניתוח שהוא בארץ ואף בחו"ל וזאת בבתי חולים פרטיים, תוך בחירת הרופא המנתח והמועד לביצוע הניתוח. הכיסוי הפרטי לניתוחים הינו משמעותי ביותר בהשוואה לביצוע ניתוח במערכת הציבורית בה לא תמיד נוכל לבחור את הרופא המנתח וכמו כן את מועד ביצוע הניתוח – לחולה הסובל מבעיה רפואית אשר עליו לעבור ניתוח כדי להביא לפתרונה, מועד הביצוע הינו קריטי ביותר שכן ככל שיבוצע יותר מוקדם כך יסבול פחות.

לפוליסות אלו ניתן לצרף נספחים אשר חשיבותן גדולה כגון:

נספח ייעוץ ובדיקות אשר יאפשר מימון של בדיקות פרטיות {בדיקות אבחנתיות, מעקב הריון וכדומה} וייעוץ עם מומחים בעת הצורך ולקבלת חוות דעת שנייה.

נספח טיפולים מחליפי ניתוח אשר יאפשר מימון לטיפולים בטכנולוגיות מתקדמות אשר באים במקום ביצוע ניתוח כירורגי {כגון ריסוק אבנים בכליות ע"י גלי תהודה במקום ניתוח}. ההחלמה מטיפול שכזה ללא ניתוח תהיה קלה ומהירה יותר.

נספח רפואה משלימה אשר יאפשר מימון טיפולים משלימים ורפואה אלטרנטיבית.

נספח בריאות לאישה אשר יאפשר מימון טיפולים ובדיקות באופן יותר רחב לנשים כגון בדיקות ממוגרפיה, מעקב הריון, פיצוי למקרה שמירת הריון בגין אובדן כושר עבודה וכדומה.

פוליסת תאונות אישיות הינה פוליסת פיצוי למקרים נקובים ע"פ סכום ביטוח ידוע מראש הנרכש בחבילות קבועות בכל חברה וחברה.

הפוליסה מקנה פיצויים חד פעמיים למספר מקרים כגון מוות, נכות, שברים כוויות, סיעוד ואשפוז אשר נגרמו כתוצאה מתאונה בלבד.

כמו כן ניתן לרכוש פיצוי חודשי למקרה אי כושר עד 4000 ש"ח כתוצאה מתאונה.

הפוליסה אינה מצילת חיים אך הינה היחידה המקנה פיצויים למקרים אלו.

הפוליסה מומלצת בעיקר לבעלי מקצועות פיזיים אשר נמצאים בסיכון תאונתי גדול יותר משאר האוכלוסייה

עוד ענף אשר עולה ומתפתח יחד עם פוליסות הבריאות הפרטיות הינו ענף ביטוחי הסיעוד ו/או אובדן כושר תפקודי.

מה מכסה ביטוח סיעודי/אובדן כושר תפקודי ?

ביטוח סיעודי יקנה למבוטח פיצוי חודשי למקרה בו עקב תאונה או מחלה לא יוכל לבצע פעולות יום יומיות בעצמו כגון:

רחצה וגילוח.

אכילה ושתייה.

שכיבה וקימה מהמיטה.

הליכה.

לבישת בגדים והסרתם.

שליטה על סוגרים.

אי האפשרות לבצוע 3 מ- 6 הפעולות תגדיר את המבוטח כסיעודי, ישנן גם פוליסות ישנות אשר בהן במידה וקיימת אי שליטה על סוגרים תידרש רק אי היכולות לפעולה אחת נוספת בלבד, דהיינו רק 2 מ- 6.

הוצאה סיעודית ממוצעת הינה כ 8,000 ש"ח לחולה סיעודי בבית לבין כ 16,000 ש"ח לחולה סיעודי באשפוז.

פוליסת ביטוח סיעודי תבטיח פיצוי חודשי לכל תקופת היותו תלוי בעזרת הזולת לביצוע פעולות יום יומיות, ותפקידה לממן הוצאות אשר נובעות עקב הצורך הסיעודי כגון התאמת ביתו של המבוטח לצרכיו ומצבו, מטפל סיעודי וחלילה אשפוז סיעודי במוסד מתאים.

רבים טועים וחושבים שרכישת ביטוח סיעודי ניתן לדחות לגיל זקנה. טעות בידם, שכן מקרה ביטוח יכול לנבוע מתאונה חלילה {תאונות דרכים, תאונת עבודה} ו/או ממחלה כמצוין .

שיקול נוסף לרכישת ביטוח סיעודי בגיל צעיר הינו העובדה כי עלות הביטוח נקבעת לפי גיל הכניסה לביטוח הסיעודי ובניגוד לביטוחים אחרים העלות לא תשתנה עם עליית גיל המבוטח.

כמו כן, בפוליסות ביטוח סיעודי ישנה צבירת זכויות {ערכי סילוק} אשר יבטיחו כי אף לאחר מספר שנות ביטוח והפסקת התשלום יעמוד לזכות המבוטח סכום ביטוח יחסי לכל מקרה סיעוד בעתיד ועד סוף ימיו.

מומלץ מאוד להצטרף לביטוח הסיעודי באמצעות קופת החולים אשר הינו ביטוח קבוצתי המקנה פיצוי של 5,500 ש"ח לחולה בבית ועד 10,000 ש"ח לחולה במוסד, הכיסוי אינו מכסה מקרים כתוצאה מתאונת דרכים ותאונת עבודה והפיצוי ניתן ל 5 שנים בלבד אותו ניתן ומומלץ להשלים בביטוח פרטי.

השקעה לעתיד:

כיום ניתן ואף מומלץ לרכוש ביטוח סיעודי לילדים כבר מגיל 3, העלות נמוכה ולאחר כ 15-20 שנות ביטוח ניתן להפסיק הביטוח וליהנות מערכי סילוק גבוהים אשר יבטיחו כיסוי ביטוחי מעת הפסקת התשלום

ולכל החיים וזאת ללא כל תשלום נוסף וכמובן ההפרש בין רכישת ביטוח סיעודי בגיל מבוגר לעומת צעיר {ככל שיהיה} יכול להגיע לעשרות אלפי שקלים !

ביטוח מנהלים מיועד לעובדים שכירים בכללותם והינו מוצר המשלב חיסכון לפרישה וביטוח למקרה מוות ואובדן כושר אשר מנוהלים יחדיו בפוליסת ביטוח.

בשוק ניתן לפגוש כמה סוגי פוליסות:

* פוליסות מעורב.

* פוליסות מבטיחות תשואה.

* פוליסות עדיף הוני/קצבה.

* פוליסות משתתפת ברווחים

* פוליסות חדשות בעלות מסלולים שונים לבחירת החוסך עם מקדם קצבה מובטח עד 12/2012

* פוליסות מנהלים ללא מקדם קצבה מובטח.

בעבר ניתן היה לרכוש פוליסות ביטוח מנהלים הוניות אשר בעת הפרישה ניתן היה למשוך את כל הכספים בסכום חד פעמי, כיום פדיון כספי החיסכון מפוליסות ביטוח המנהלים אפשרי בגיל פרישה בלבד

בצורת קצבה חודשית מיום הפרישה ועד תום חייו של המבוטח {ניתן למשוך חלק מן הכספים בסכום חד פעמי ע"פ תקנות המס}.

קצבת פרישה:

כאמור בעת הגיע העמית לגיל פרישה תחל חברת הביטוח בתשלום הקצבה החודשית אשר הצטברה. קצבה היא תשלום לעמית/הפנסיונר לכל ימי חייו. בחלק מפוליסות המנהלים ישנה

התחייבות של חברת הביטוח למינימום שנות תשלום – במידה והעמית נפטר טרם תקופה זו תועבר יתרת התשלומים לידי יורשיו.בפוליסת ביטוח מנהלים בעת עזיבת עבודה או פרישה

ניתן למשוך את כספי הפיצויים בסכום חד פעמי {בכפוף לתקנות המס}.

בביטוח מנהלים עד 12/2012 קיים מקדם הקצבה מובטח, אך מה זה מקדם קצבה?

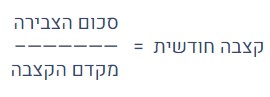

מקדם קצבה הינו מספר הנקוב בפוליסה ואינו ניתן לשינוי במהלך השנים ע"י חברת הביטוח. מקדם הקצבה הינו המספר בו יחולק סכום הצבירה/החיסכון אשר הצטבר בגיל פרישה

והתוצאה של השניים מהווה את הקצבה החודשית אשר תשולם לעמית מיום הפרישה ועד יומו האחרון. מקדם הקצבה מושפע מתוחלת החיים הממוצעת במדינת ישראל וככל שערכו

גבוה יותר כך הקצבה המתקבלת נמוכה יותר.

בפוליסות המנהלים החדשות יכול המבוטח לבחור בין מסלולי דמי ניהול שונים בהתאמה לגילו ולשאר המשתנים האישיים. כמו כן, בפוליסות המנהלים החדשות ניתן לשלוט באפיקי ההשקעה של כספי החיסכון ולשנות לפי בחירה את תמהיל ההשקעה לאורך כל שנות החיסכון.

בפוליסות מנהלים קיימת אפשרות לרכוש כיסוי ביטוחי למקרה פטירה – פיצוי חד פעמי בסכום נבחר ליורשי המבוטח.

בניגוד לפוליסות הישנות כיום ישנה הפרדה מוחלטת בין החיסכון לביטוח וישנה חלוקה ברורה בין חלק הכספים אשר מופנה לחיסכון והחלק אשר מופנה לרכישת כיסוי ביטוחי.

פוליסות מנהלים כוללות בתוכן גם ביטוח למקרה אובדן כושר עבודה, ביטוח אובדן כושר עבודה יקנה למבוטח פיצוי חודשי עד לגובה 75% מן השכר המבוטח אם חלילה כתוצאה ממחלה או

תאונה לא יוכל לעבוד בתקופה אשר עולה על 3 חודשים. בעת חלוף 3 חודשים חברת הביטוח תחל בתשלום ביטוח אובדן כושר עבודה בגובה סכום הביטוח וזאת לכל תקופת אי הכושר לכל

המאוחר עד גיל 67 – הגיל בו יפרוש המבוטח לגמלאות ויחל לקבל את קצבת הפרישה.

קרן פנסיה כמו פוליסת ביטוח מנהלים הינה מוצר המיועד לאותן המטרות – חיסכון לפרישה וביטוח למקרה פטירה ו/או אובדן כושר עבודה חלילה במהלך תקופת העבודה/החיסכון. בקרן פנסיה

שלא כמו בפוליסת ביטוח מנהלים ניתן למשוך הכספים בגיל פרישה כקצבה בלבד.

* קצבת זקנה – קצבה חודשית בגיל פרישה מיום פרישת העמית ועד לפטירתו.

* קצבת נכות – קצבה חודשית למקרה של אובדן כושר עבודה כתוצאה ממחלה או תאונה, תשולם למבוטח אשר איבד את כושר עבודתו ואינו יכול לעבוד בתקופה העולה על 3 חודשים.

* קצבת שאירים – קצבה חודשית ליורשי המבוטח {אלמן/ה וילדים} 60% לאלמן/ה ו 20% לכל ילד {מקסימום עד 100% מתוך קצבת הזקנה, ילד עד גיל 21}.

קרן פנסיה הינה מוצר חיסכון אשר נחשב סולידי באופיו, נכון להיום הינו המוצר היחיד בענף אשר לו 30% הבטחת תשואה מהמדינה {אג"ח מדינה}, שאר הכספים מושקעים בשוק ההון.

בניגוד לפוליסות המנהלים לעמית שליטה מופחתת באופן ניהול ההשקעות, אך הסיכון נמוך במעט.

בניגוד לביטוח מנהלים, קרן פנסיה מנוהלת ע"פ תקנון ולא חוזה {פוליסה = חוזה} וגובה הקצבה בגיל פרישה נתון לשינוי ומקדם הקצבה אינו מובטח {בניגוד לביטוח מנהלים בו מקדם הקצבה

מובטח – ראה ערך מקדם קצבה בביטוח מנהלים}

בקרנות הפנסיה כיום ניתן לבחור בין כמה מסלולי הפקדה אשר משלבים שינוי תמהילים בין הקצבאות {זקנה, נכות ושארים}. לרשות העמית וע"פ צרכיו עומדת האפשרות לבחור בין המסלולים

ובעזרת כך לשנות יחס הפרשת הכספים לחיסכון או לביטוח.

לדוגמה: בחירת אפיק עתיר חיסכון יגדיל את קצבת הזקנה/החיסכון ויקטין את סכום קצבת השארים למקרה פטירה.

דמי הניהול בקרן הפנסיה בדרך כלל נמוכים מבפוליסת ביטוח המנהלים.